В современных компаниях данные часто разбросаны по десяткам систем. Но анализировать их по отдельности — все равно что пытаться сложить пазл с закрытыми глазами. Консолидация данных решает эту проблему, собирая разрозненные фрагменты в целостную картину. В статье расскажем, что это такое и как создать в компании единый источник достоверной информации.

Что такое консолидация данных и зачем она нужна

Консолидация в финансовом учете — это процесс объединения финансовой информации материнской компании и ее дочерних предприятий в единые финансовые отчеты.

Консолидированная финансовая отчетность (КФО) — это комплект отчетных документов, который отражает финансовое положение и результаты деятельности группы компаний и объединяет информацию об активах, обязательствах, доходах и затратах всех взаимосвязанных компаний группы как единого хозяйствующего субъекта.

Консолидация данных решает стратегические задачи для двух ключевых групп пользователей.

- Для внешних пользователей (собственники, инвесторы, кредиторы):

- Прозрачность и достоверность: предоставляет реальную, непредвзятую картину финансового здоровья всего холдинга, а не его отдельных часть.

- Привлечение инвестиций: ясная и структурированная отчетность повышает доверие и привлекательность компании для потенциальных инвесторов и кредиторов.

- Повышение стоимости бизнеса: рыночная оценка холдинга с прозрачной КФО часто оказывается выше.

- Для внутреннего управления (топ-менеджмент, руководители):

- Оперативное принятие решений: руководство получает актуальные и полные данные для стратегического планирования и оперативного управления.

- Повышение управляемости: дает инструмент для контроля над всей бизнес-империей, позволяя видеть вклад каждого подразделения в общий результат.

- Мониторинг и контроль: позволяет объективно оценивать результативность дочерних компаний и контролировать ключевые бизнес-процессы.

Ключевой принцип, отличающий КФО от простого суммирования данных, — исключение внутригрупповых оборотов (ВГО). Это означает, что все взаимные продажи, займы и другие расчеты между компаниями внутри холдинга «очищаются», чтобы в итоговом отчете остались только операции с внешними контрагентами. Это гарантирует, что показатели выручки, прибыли и задолженности не будут завышены.

Но одного этого принципа недостаточно, чтобы отчетность была действительно точной. Для ее качества важно соблюдать целый набор взаимосвязанных правил:

- Единый экономический субъект: вся группа компаний рассматривается как одно целое.

- Полнота и достоверность: отчетность должна отражать все существенные факты хозяйственной деятельности.

- Единые стандарты: все данные собираются на одну дату, за один период, в единой валюте и по общей учетной политике.

- Существенность: в отчетность включается только информация, значимая для принятия решений пользователями.

- Аудит: для обеспечения достоверности отчетность должна подтверждаться аудиторским заключением.

КФО формируется в соответствии с международными стандартами финансовой отчетности (МСФО) и российскими стандартами бухгалтерского учета (РСБУ). В России данный процесс регулируется Федеральным законом №208-ФЗ от 27.07.2010 «О консолидированной финансовой отчетности», а также стандартом IFRS 10 «Консолидированная финансовая отчетность».

Согласно российскому законодательству, ведение обязательной консолидированной отчетности распространяется в основном на кредитные, страховые и другие публичные финансовые организации. Однако на практике подавляющее большинство холдингов ведут консолидированный управленческий учет по собственной инициативе, не предоставляя его в контролирующие органы. Это делается для внутренних нужд управления, и такая отчетность часто становится даже важнее официальной.

Сравнение подходов к отчетности: МСФО и РСБУ

В российских стандартах бухгалтерского учета (РСБУ) нет отдельного понятия «консолидация». Тем не менее, данные РСБУ могут служить основой для формирования консолидированной финансовой отчетности (КФО), если выполнить необходимые корректировки. В частности, нужно исключить внутригрупповые обороты (ВГО), убрать балансовую стоимость инвестиций материнской компании и и ее доли в капитале дочерних структур. Кроме того, важно учитывать, что в консолидированной отчетности могут появляться такие статьи, как гудвилл (деловая репутация) в активах и неконтролирующая доля в капитале.

Международные стандарты финансовой отчетности (МСФО) изначально включают все инструменты для подготовки консолидированной отчетности. Именно поэтому Минфин России в письме от 12.12.2011 №07-02-06/240 рекомендует использовать МСФО для формирования КФО. На практике компании выстраивают консолидированный учет либо сразу на основе МСФО, либо адаптируя для этого формы РСБУ и управленческой отчетности.

О ключевых различиях этих подходов рассказали в таблице ниже.

|

РСБУ |

МСФО |

|

|

Цель |

Формирование регламентированной отчетности для предоставления в государственные контролирующие органы (например, за месяц, квартал или год). |

Предоставление достоверной финансовой информации за любой период времени собственникам, инвесторам, кредиторам и топ-менеджменту для принятия управленческих решений. |

|

Консолидация |

В РСБУ не предусмотрена, что делает невозможной подготовку КФО исключительно по российским стандартам. |

Включают четыре специализированных стандарта (IFRS 3, IFRS 10, IFRS 11, IFRS 12), детально описывающих этот процесс. |

|

Валюта отчетности |

Только рубли. |

В любой валюте. |

|

Учет доходов и расходов |

Принцип соответствия доходов и расходов не применяется. |

Принцип соответствия доходов и расходов является обязательным. |

|

Налоговая база |

Сумма дохода или расхода, облагаемая налогом на прибыль. |

Зависит от способа погашения балансовой стоимости актива. |

|

Производные финансовые инструменты |

Не признаются в балансе и учитываются на забалансовых счетах. |

Отражаются в балансе капитал, активы и обязательства. |

|

План счетов |

Единый законодательно утвержденный план счетов. |

Не регламентирует конкретный план счетов, предоставляя компаниям свободу в его разработке. |

|

Процентная ставка |

Ставка фиксируется договором. |

Допускается пересмотр ставки при изменении экономических условий. |

|

Дисконтирование |

Используется только в ПБУ «Учет финансовых вложений». |

Учитывается в полной мере. |

|

Оценка стоимости |

РСБУ оценивает активы по исторической стоимости. |

В МСФО справедливую стоимость применяют при оценке цены активов. |

|

Денежные потоки |

В РСБУ применяется только прямой метод. |

В МСФО применяется прямой и косвенный методы. |

|

Ликвидность активов |

Не учитывается |

Учитывается |

Что касается нормативного соответствия, то некоторые стандарты МСФО частично пересекаются с российскими документами. Например, IAS 27 и IFRS 3 — с «Положением о консолидированной отчетности» и Приказом Минфина от 18.01.1996 №5, IAS 28 — с Приказами Минфина от 30.12.1996 №112 и от 11.08.1999 №53н, а IAS 31 — с ПБУ 20/03.

Состав консолидированной отчетности по МСФО

Стандартный пакет консолидированной финансовой отчетности по МСФО включает следующие формы:

- Консолидированный отчет о финансовом положении (баланс)

- Консолидированный отчет о прибылях и убытках (отчет о финансовых результатах)

- Консолидированный отчет о движении денежных средств

- Консолидированный отчет об изменении собственного капитала

- Пояснительная записка (примечания с раскрытием учетной политики и пояснениями)

Отражает имущественное и финансовое положение группы компаний на конкретную дату, обычно на конец отчетного периода. Он отражает: активы группы (оборотные и внеоборотные активы); обязательства группы (текущие и долгосрочные); собственный капитал, включая капитал, принадлежащий неконтролирующим акционерам.

Баланс позволяет заинтересованным лицам оценить ликвидность, платежеспособность и финансовую устойчивость группы.

Это ключевая форма отчетности, показывающая финансовые результаты деятельности группы компаний за отчетный период (год, квартал или полугодие). Отчет содержит информацию о доходах, расходах и финансовых результатах, включая прибыль или убыток группы. Отчет о финансовых результатах позволяет определить рентабельность и эффективность работы компании, а также выявить наиболее прибыльные и убыточные направления бизнеса.

Отчет показывает поступление и расходование денежных средств группы компаний за отчетный период. В нем выделяют потоки: от операционной деятельности (основная деятельность); от инвестиционной деятельности (приобретение и продажа активов, инвестиций); от финансовой деятельности (привлечение и возврат заемных средств, дивиденды и др.). Эта форма отчетности помогает понять, насколько стабильно группа генерирует денежные потоки и способна ли она финансировать свою текущую деятельность и развитие самостоятельно.

В этом отчете представлена информация об изменениях в составе собственного капитала группы компаний за отчетный период. Он раскрывает причины изменения капитала (прибыль, убыток, дивиденды, выпуск новых акций и пр.) и помогает понять, как меняется финансовая устойчивость и структура собственности компании.

Данный документ содержит подробные пояснения к предыдущим формам отчетности, раскрывает методологию формирования отчетности, используемые учетные политики, методы оценки активов и обязательств, а также важные детали, которые невозможно отразить непосредственно в формах отчетов. Пояснительная записка обеспечивает максимальную прозрачность отчетности и помогает внешним пользователям (инвесторам, кредиторам и регулирующим органам) глубже понять представленные в отчетах цифры и факты.

Основные этапы консолидации финансовой отчетности

Чтобы консолидированная отчетность была точной и прозрачной, процесс нужно выстроить поэтапно. Ниже разобрали ключевые шаги.

- Подготовка индивидуальных отчетов каждой компании.

- Проверка и корректировка данных.

- Исключение внутригрупповых оборотов и взаиморасчетов.

- Составление и утверждение консолидированной отчетности.

Каждая компания группы готовит свой собственный отчет в соответствии с установленными стандартами (например, МСФО или РСБУ). Этот этап включает сбор и форматирование данных по активам, обязательствам, доходам и расходам каждой отдельной организации.

Отчетность каждой компании проверяется на предмет ошибок и соответствия стандартам. Могут потребоваться корректировки для унификации учета или приведения данных в соответствие с требованиями консолидации.

Это ключевой этап, который заключается в устранении всех операций и расчетов между компаниями внутри группы, чтобы избежать двойного учета и искажения реальной финансовой картины. Исключаются внутригрупповые активы, обязательства, доходы, расходы и прибыль, возникающие от таких операций.

После выполнения всех предыдущих шагов, данные суммируются и формируется консолидированный отчет. Он включает в себя объединенные показатели финансового положения, результаты деятельности и движения денежных средств всей группы компаний. Объединенный отчет затем утверждается в установленном порядке.

Методы консолидации финансовой отчетности

Консолидированную отчетность можно подготовить тремя основными методами. Выбор зависит от степени контроля, владения и влияния материнской компании на дочерние и зависимые структуры.

Полная консолидация (метод полного включения)

Это наиболее распространенный метод, который применяется при владении более чем 50% голосующих акций дочерней компании. Суть метода заключается в полном включении всех статей активов, обязательств, доходов и расходов дочерней компании в консолидированную отчетность материнской организации. Метод полного включения позволяет наиболее полно и реалистично отразить состояние всей группы компаний как единого целого.

Долевое участие (метод эквити)

Используется, когда материнская компания обладает значительным, но не контролирующим влиянием на другое предприятие (обычно при владении от 20% до 50% долей или акций). При таком методе финансовые показатели дочерней компании не включаются полностью в консолидированную отчетность. В консолидированной отчетности отражается только доля прибыли или убытка, приходящаяся на долю владения материнской компании отдельной строкой (как «доля в прибыли ассоциированного предприятия»). Активы и обязательства ассоциированной компании не суммируются с показателями материнской компании.

Справедливая стоимость

Подходит для учета небольших пакетов акций (как правило, до 20%), по которым нет ни контроля, ни существенного влияния. Такие вложения отражаются по их текущей рыночной цене.

Сравнение методов консолидации финансовой отчетности

|

Параметр сравнения |

Метод полного включения |

Метод долевого участия (эквити) |

Справедливая стоимость |

|

Уровень владения (контроля) |

Более 50% |

Обычно от 20% до 50% |

Менее 20% (отсутствие значительного влияния) |

|

Отражение активов и обязательств |

Полностью |

Не отражаются, учитываются отдельной строкой |

Не отражаются построчно — инвестиция показывается как единый финансовый актив по справедливой стоимости |

|

Отражение доходов и расходов |

Полностью |

Только доля прибыли или убытка |

Доходы и расходы отражаются через изменение справедливой стоимости (в прибыли или прочем совокупном доходе — в зависимости от классификации актива) |

|

Внутригрупповые операции |

Полностью исключаются |

Не применимо (нет полного объединения данных) |

Не корректируются, так как компания не считается частью группы |

|

Доля миноритариев |

Отражается отдельно |

Не отражается |

Не применяется (нет консолидации) |

|

Применение на практике |

Полный контроль, группы компаний, холдинги |

Ассоциированные компании, миноритарные инвестиции |

Портфельные и краткосрочные инвестиции, финансовые вложения без влияния на управление |

В особых случаях, когда объединяемые компании с самого начала принадлежат одному владельцу или группе собственников, используются альтернативные методы. Метод объединения интересов подходит для консолидации отчетности нескольких таких бизнесов. Если же вся группа компаний контролируется единственным физическим лицом, применяется метод комбинированной отчетности, который отличается от полной консолидации только тем, что в нем не учитываются внутренние операции с капиталом между этими компаниями.

Таким образом, выбор метода консолидации отчетности зависит от степени владения и уровня контроля над дочерними и ассоциированными предприятиями. В сложных бизнес-структурах, состоящих из множества компаний, консолидация отчетности может происходить с применением сразу нескольких методов одновременно, исходя из степени влияния на каждое предприятие внутри структуры.

Сроки и правила сдачи консолидированной отчетности

Консолидированная финансовая отчетность может быть двух видов: годовая и промежуточная. Сроки и правила подачи каждой из видов КФО разобрали в таблице.

|

Вид отчетности |

Сроки сдачи отчетности |

Кому подавать? |

|

Годовая |

Не позднее 120 дней после окончания календарного года |

- Участникам, собственникам или акционерам компании (группы компаний); - В ЦБ РФ: кредитные организации, страховые компании, клиринговые компании, НПФ, управляющие компании инвестиционных фондов, головные компании банковских холдингов. |

|

Промежуточная |

Не позднее 60 дней после окончания отчетного периода (квартал, полугодие, 9 месяцев) |

- Участникам, акционерам, собственникам (если предусмотрено внутренними документами компании); |

Консолидированная отчетность обязательно должна быть подписана руководителем компании, а в определенных случаях подлежит обязательному аудиту и публичному раскрытию. Таким образом, компании группы обязаны четко соблюдать сроки и порядок сдачи консолидированной финансовой отчетности, что позволит избежать санкций со стороны контролирующих органов.

Возможности БИТ.ФИНАНС для консолидации отчетности

БИТ.ФИНАНС — это специализированная система на базе 1С, предназначенная для автоматизации финансового и управленческого учета, консолидации данных, формирования отчетности и управления денежными потоками. Решение поддерживает учет в разрезе до 17 аналитик, что позволяет консолидировать данные и формировать отчетность по различным разрезам: контрагенты, договоры, проекты и др.

В версии «БИТ.ФИНАНС.Холдинг» реализована поддержка формирования консолидированной отчетности по группе компаний, включая автоматизацию бизнес-процессов, централизованное управление НСИ, контроль расходов, организацию бюджетной модели, автоматизацию учета договоров и МТО, а также генерацию отчетности любого вида.

Разберем возможности системы более подробно.

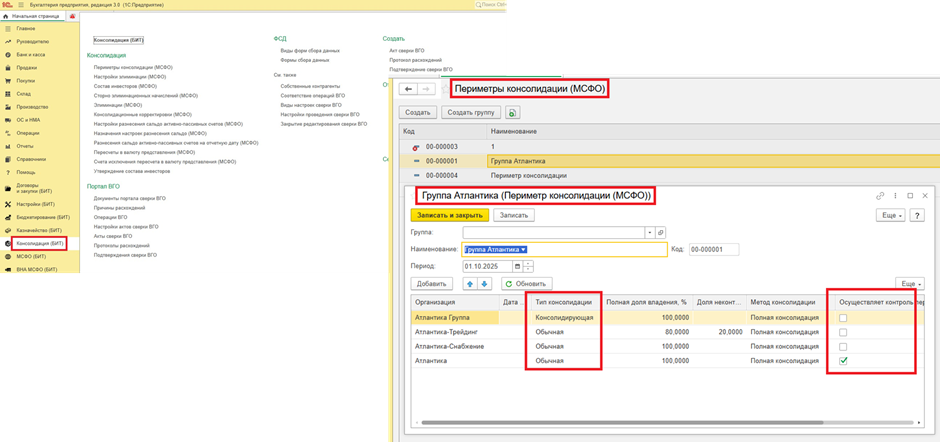

- Настройка периметра консолидации

- Элиминация внутригрупповых оборотов

- счета, подлежащие исключению;

- признак собственного контрагента — для корректного сопоставления внутригрупповых операций;

- тип оборотов — по остаткам, по корреспондирующим счетам или по операциям без контрагента.

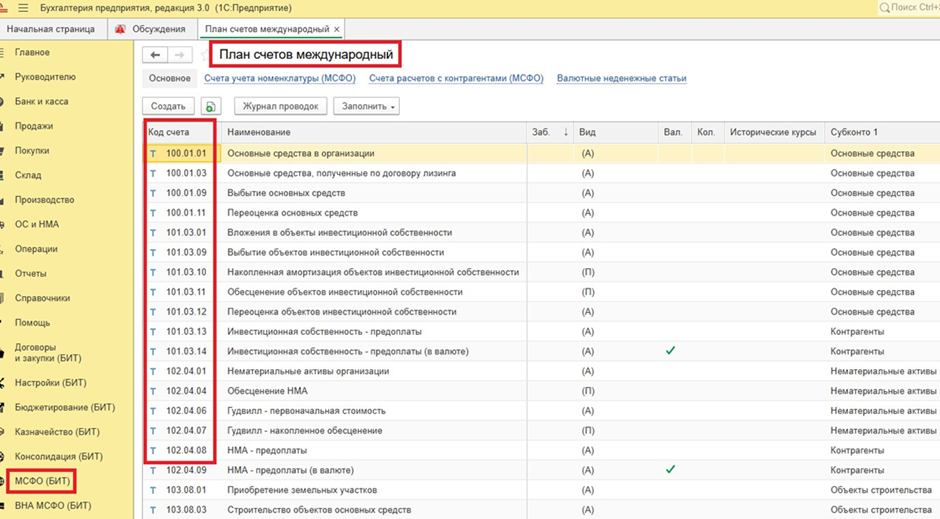

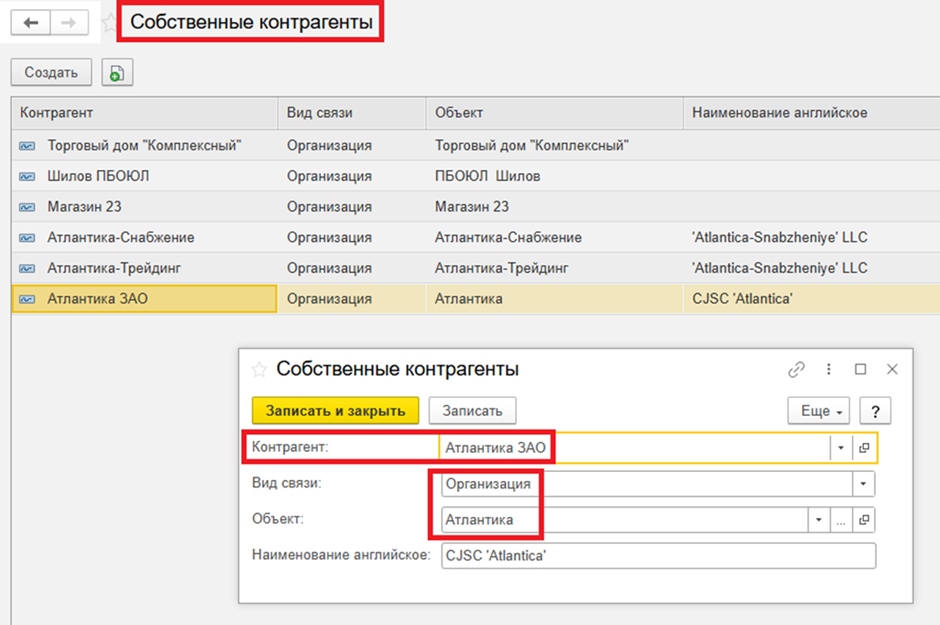

- Создание плана счетов МСФО и настройка собственных контрагентов

- Сверка внутригрупповых оборотов (ВГО)

- Трансляция и преобразование данных

- Интеграция с внешними базами

В системе предусмотрен отдельный модуль «Консолидация БИТ», где задается периметр консолидации — состав юридических лиц, входящих в группу, основа всей работы с данными группы компаний. На этом этапе определяется консолидирующая организация (головная компания); дочерние компании, входящие в периметр; доли участия и метод консолидации; период действия настроек.

Настройка формирует структуру группы и определяет правила, по которым данные компаний будут объединяться в общую отчетность.

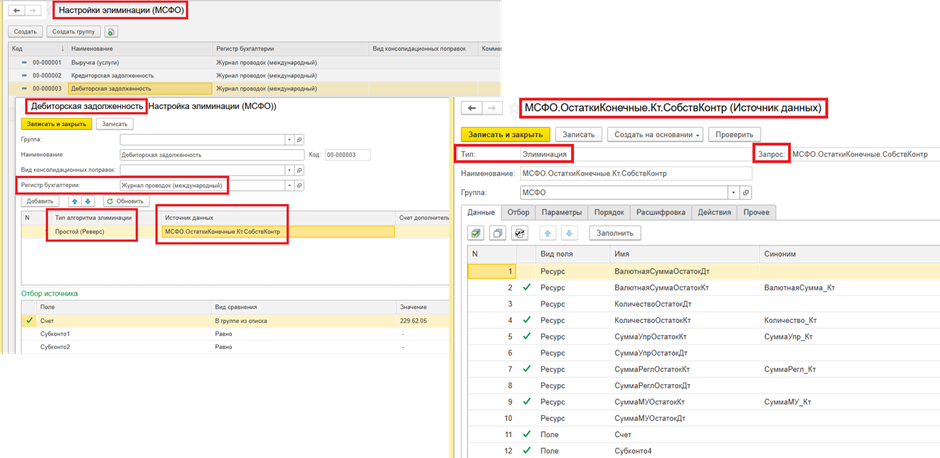

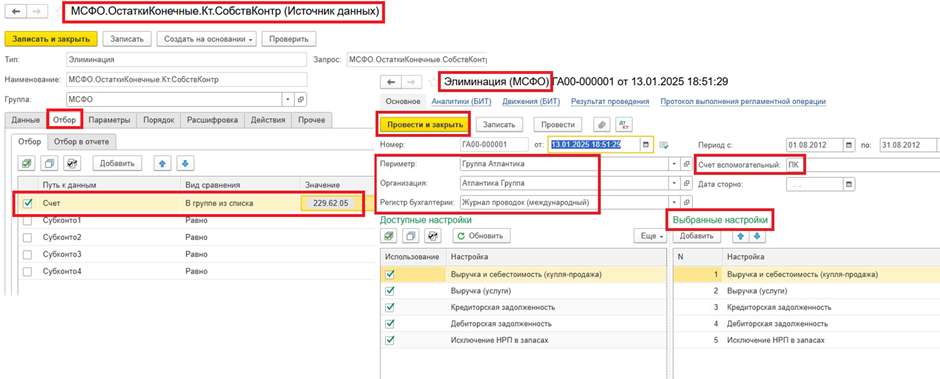

Ключевая задача консолидации — исключение внутригрупповых операций (ВГО). Для этого используется специализированный инструмент — документ «Элиминация».

В его настройках задаются источники данных, содержащие информацию о взаиморасчетах и оборотах между компаниями холдинга. Каждый источник формируется на основе запроса, который определяет:

Система автоматически выявляет встречные записи между организациями группы (например, реализация у одной и поступление у другой) и формирует проводки по исключению внутригрупповых оборотов.

Источники данных позволяют настраивать любые необходимые отборы по счетам, аналитикам, субконто, использовать технические решения для сложных случаев (например, когда нет явного признака внутригрупповой операции). Запросы могут быть типовыми или дорабатываться под индивидуальные требования.

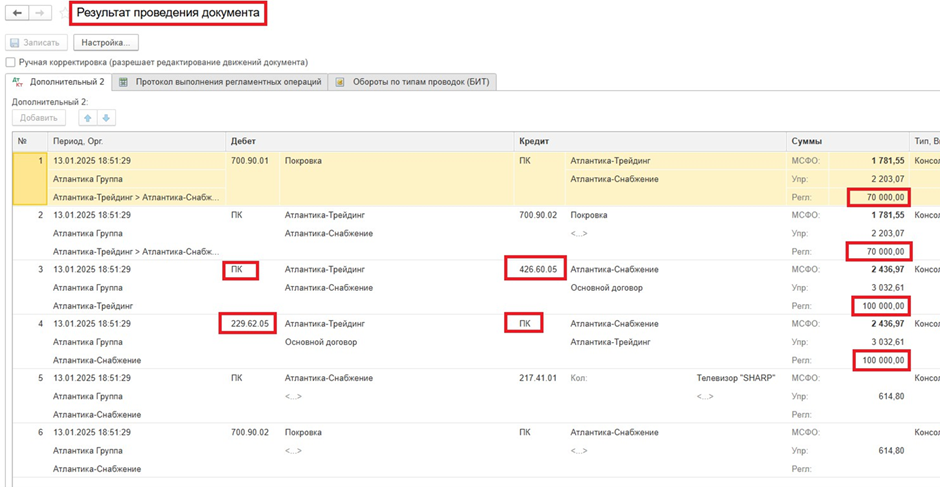

Результатом проведения документа «Элиминация» становится автоматическое создание корректирующих проводок по вспомогательному счету (например, промежуточная консолидация), что обеспечивает баланс и прозрачность итоговых данных.

Элиминация может выполняться на различных регистрах: Журнал проводок международный (для формирования отчетности по МСФО), Журнал проводок бюджетирования (при необходимости консолидации данных из бюджетного контура), Управленческий план счетов (для сводной управленческой отчетности).

Система поддерживает использование нескольких планов счетов, включая рабочие, международные и вспомогательные (например, технический счет ПК для отражения консолидационных проводок).

Для корректной работы элиминации система должна понимать, какие контрагенты относятся к собственным юридическим лицам. В БИТ.ФИНАНС предусмотрена отдельная настройка сопоставления контрагентов и организаций, позволяющая объединить разные наименования одной компании и корректно отрабатывать внутригрупповые операции по признаку собственного контрагента. Можно использовать как типовые настройки, так и создавать дополнительные реквизиты для фильтрации собственных контрагентов в отчетах.

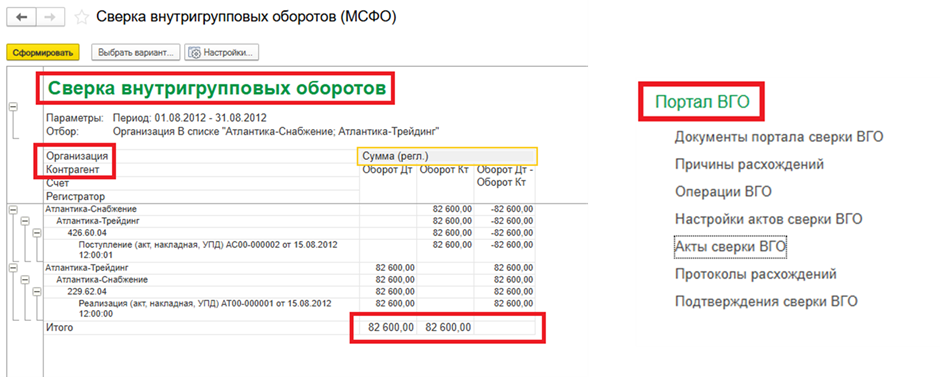

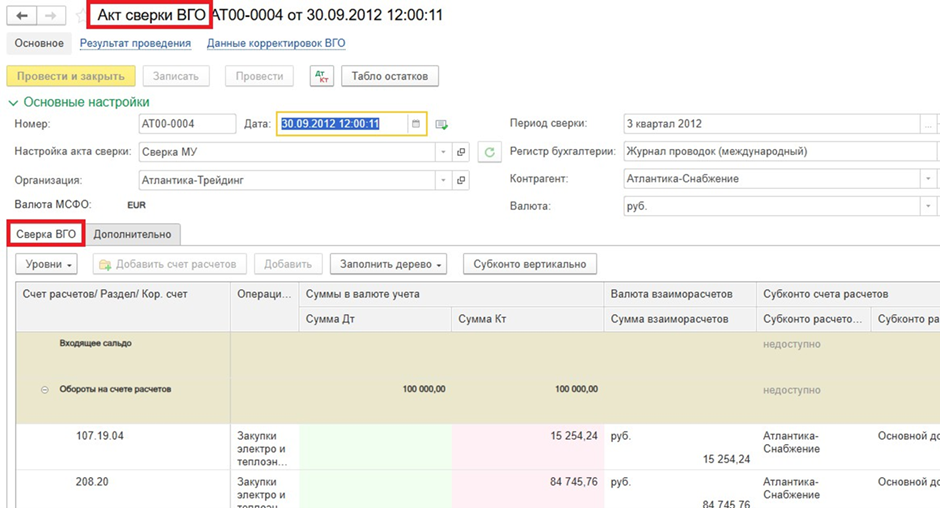

Для контроля корректности консолидации в БИТ.ФИНАНС предусмотрен отдельный блок «Сверка внутригрупповых оборотов (ВГО)».

Он позволяет выполнять сверку внутригрупповых оборотов между организациями; формировать акты сверки и протоколы расхождений; анализировать соответствие дебетовых и кредитовых оборотов в разрезе контрагентов и организаций; отслеживать остатки и убедиться, что встречные операции полностью взаимно закрыты.

Если документы отражены корректно, разница между оборотами организаций стремится к нулю, что подтверждает успешную элиминацию.

Для автоматизации переноса данных между учетами (например, из бухгалтерского учета в МСФО) в БИТ.ФИНАНС используется раздел «Преобразование данных (БИТ)». Здесь настраиваются правила трансляции, которые позволяют автоматически формировать проводки в нужных регистрах и по нужным счетам с учетом условий, аналитик и особенностей учета. Механизм поддерживает многоуровневую логику, включая реклассы, корректировки, отложенные налоги и другие операции.

БИТ.ФИНАНС поддерживает прямое подключение к внешним базам 1С для получения фактических данных, что позволяет консолидировать данные из разных учетных систем без необходимости их интеграции на уровне документов.

Как все эти инструменты работают в реальном бизнесе, показали на примере строительной компании «Алькор», где переход от ручного формирования отчетности в Excel к автоматизированному процессу позволил выявить ошибки на 47 млн руб. и сократить время закрытия периода до 1 дня.

Проблемы при подготовке консолидированной отчетности и как их решить

Подготовка консолидированной отчетности — это сложный процесс, где легко можно допустить ошибки и столкнуться с задержками. Ниже рассмотрели главные проблемы, о которых стоит знать заранее, и способы их решения.

- Проблема: запутанная структура холдинга

- Проблема: разные валюты расчетов

- Проблема: разные правила учета внутри группы

- Проблема: разные даты закрытия отчетного периода

- Проблема: задержки в предоставлении данных

- Проблема: нехватка опыта и знаний у сотрудников

Крупные группы компаний часто включают множество юрлиц в разных регионах и странах. Из-за этого сложно отслеживать движение денег, активов и долгов, что может привести к ошибкам в отчетности.

Решение: создайте прозрачную организационную схему и закрепите ответственных за сбор данных в каждом подразделении, внедрите сквозные регламенты, которые описывают, кто, что и в каком порядке делает для подготовки отчетности.

Если компании в составе холдинга ведут учет в разных валютах, их нужно переводить в единую валюту для сводного отчета. Это создает риски из-за колебания курсов и может повлиять на точность цифр.

Решение: закрепите в учетной политике единые курсы валют для пересчета (например, курс ЦБ на отчетную дату), используйте автоматизированные системы, например, БИТ.ФИНАНС, которые могут выполнять такой пересчет централизованно, чтобы минимизировать ручной труд и ошибки.

Когда у каждой компании свои методы учета, автоматически собрать отчетность не получится. Потребуются ручные корректировки, что увеличивает сроки и риск ошибок.

Решение: разработайте и внедрите единую учетную политику для всей группы компании; она должна содержать общие правила по амортизации, оценке запасов и другим ключевым операциям, это главный шаг к автоматизации консолидации.

Если у дочерних компаний финансовые периоды заканчиваются в разное время, данные приходится «сводить» к одной дате, что увеличивает время на подготовку.

Решение: установите для всех компаний группы единую отчетную дату и жесткий график подготовки данных; для оперативного управления можно ввести режим «закрытия виртуального периода», когда данные фиксируются на нужную дату без полного закрытия месяца в локальных системах.

Любая несвоевременная сдача отчетов дочерними компаниями сдвигает сроки подготовки всей консолидированной отчетности.

Решение: внедрите цифровую платформу для сдачи отчетности, где видны все статусы и дедлайны; установите четкий регламент и KPI для руководителей подразделений, отвечающих за своевременность предоставления данных.

Подготовка КФО требует от специалистов высокой квалификации. Недостаток опыта или незнание стандартов ведут к серьёзным ошибкам.

Решение: регулярно проводите обучение для сотрудников по МСФО и внутренним регламентам; создайте библиотеку методических материалов с разбором сложных случаев; на первых порах привлеките внешних экспертов для настройки процессов и аудита.

О консолидации отчетности кратко

- Консолидация данных — это не просто техническая процедура «сбора отчетов». Это стратегический процесс, который превращает разрозненную информацию в мощный инструмент управления, обеспечивающий прозрачность, контроль и основу для устойчивого роста бизнеса.

- Процесс требует строгого соблюдения методологии: объединения данных по единым стандартам и обязательного исключения внутригрупповых оборотов (ВГО) для объективной картины.

- Автоматизация консолидации, например, в системе БИТ.ФИНАНС, позволяет отказаться от рутинных расчетов в Excel, значительно ускорить процесс и минимизировать риски ошибок.